그동안 2차전지 관련주 위주로만 공부한 것 같아 오늘은 NFT 관련주라 할 수 있는 위메이드 재무제표를 분석해봤다. 아직 초짜 주식투자자의 분석이라 틀린 부분이 있을 수도...

1. 손익계산서

- 전년동기 대비 매출액(영업수익)은 266% 증가했다.

- 영업이익은 약 174억, 당기순이익은 약 178억이다. 전년동기에 영업이익과 당기순이익이 모두 적자였으며 몇년 간 적자를 기록하다가 2021년도 3월 흑자로 턴어라운드했다.

- 하지만 전분기와 비교했을때 영업이익은 전분기의 63% 수준, 당기순이익은 전분기의 74% 수준으로 감소했다.

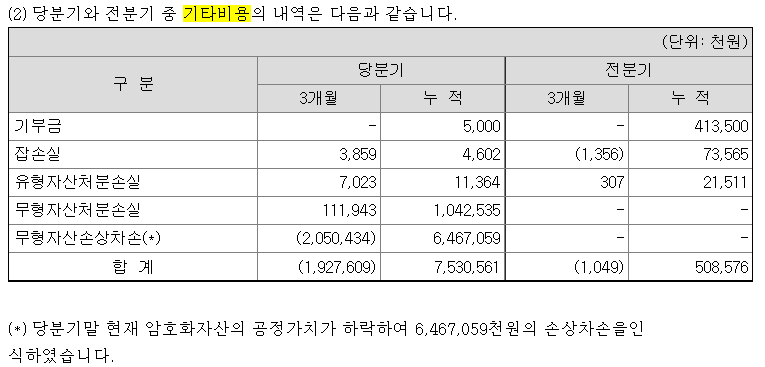

- 기타비용에서 큰 폭의 손실이 났다. 당사에서 보유하고 있는 암호화폐의 공정가치가 하락함으로 인해 발생한 손상차손인임을 확인할 수 있다.

2. 재무상태표

- 현금 및 현금성 자산은 매출액의 87% 수준으로 매우 많은 편이다.

- 부채비율은 약 69%로 매우 안정적이다.

- 매출채권은 제 21기말과 비교했을때 약 67% 증가했다. 매출액 증가율과 비교했을때 그리 높은 수치는 아니다.

- 매출채권 회전율은 2.2회, 회전기일은 약 167일이다. 20년도 12월 위메이드의 매출채권 회전율이 2.24회였으므로 매출채권은 전년도와 비슷한 수준이다. 매출채권 대손충당금은 전년 동기와 큰 차이는 없으나 대손충당금을 다 처리하고도 매출채권 비용을 추가 처리하고 있다.

이는 위메이드가 2020년까지 근 몇년간 미르4의 성공에도 불구하고 적자가 났던 이유와 관련이 있는 듯하다. 바로 여러 차례의 소송 등으로 저작권 매출이 회수되지 않아 매출채권 일회성 대손충당금이 발생했기 때문. 만약 소송들이 잘 마무리되어 손해배상과 로열티 수입이 들어온다면 매출채권이 큰 폭으로 개선되지 않을까 싶다. 하지만 위메이드의 소송 관련 이슈는 낙관적으로만 바라볼 것이 아니라 보수적인 관점에서 어떤 영향을 미칠지 꾸준히 확인할 필요가 있어 보인다. 이와 관련된 예전 기사 링크를 첨부한다.

위메이드, 매출 늘어도 적자…IP분쟁 탓

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

3. 현금흐름표

- 영업활동 현금흐름은 (+), 투자활동 현금흐름은 (-), 재무활동 현금흐름은 (+)를 기록했다.

- 재무활동 현금흐름이 (+)를 기록한 가장 큰 이유는 장기차입금과 우선주부채의 증가다.

'클로이의 재테크 공부 > 주식 공부' 카테고리의 다른 글

| 2차전지 산업의 전망 2. 막을 수 없는 전기차로의 전환 (0) | 2022.02.19 |

|---|---|

| 2차전지 산업의 전망 1. 2차전지란 무엇일까? (0) | 2022.02.03 |

| 2차전지 관련주, 에코프로비엠 재무제표 분석(2021년 3분기) (0) | 2021.12.01 |

| 2차전지 관련주, 엘앤에프 분석 (2)가치분석 (0) | 2021.11.24 |

| 2차전지 관련주, 엘앤에프 분석 (1)재무제표(2021년 3분기) (0) | 2021.11.24 |